抚州股票配资 285亿现金堆成山,就是不爱分红!白云山三大“现金奶牛”大盘点:金戈不负众望,药商稳扎稳打,王老吉突破难

来源:市值风云

1.了解平台的信誉:选择一个有良好声誉的平台非常重要。你可以通过查看平台的评价和用户反馈来评估平台的可靠性。

业绩够稳,但不出彩。

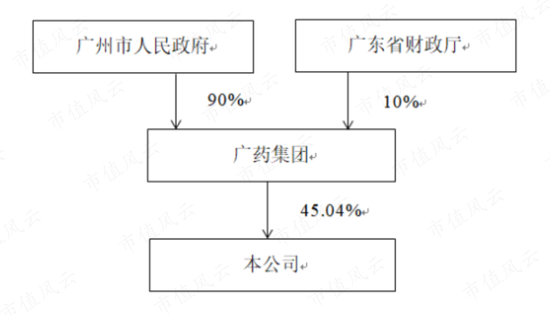

目前A股中药制造企业中,白云山(600332.SH)营收规模位列第一。白云山的控股股东为广药集团,目前持股比例为45%,实际控制人为广州市人民政府。

(来源:白云山2023年报)

两年前,风云君也曾研究过这家公司,彼时白云山从母公司广药集团手中获得“王老吉”商标有两年多的时间,多个王老吉大健康投资项目也已经开干。

今天趁着广东这大夏天的热劲儿,咱们再来瞅瞅手握王老吉凉茶和“伟哥”金戈两大现金牛业务的白云山,这两年是否有新突破!

(来源:市值风云APP)

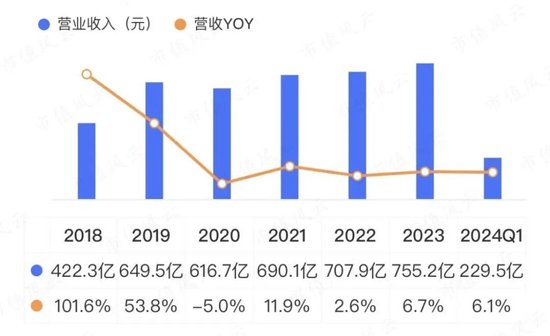

先看总营收情况,2022年、2023年以及今年一季度,营收增速分别为2.6%、6.7%、6.1%,这跟收购医药公司前(2014-2017年)的表现差不多,乏善可陈。其中,2023年总营收755亿。

(来源:市值风云APP)

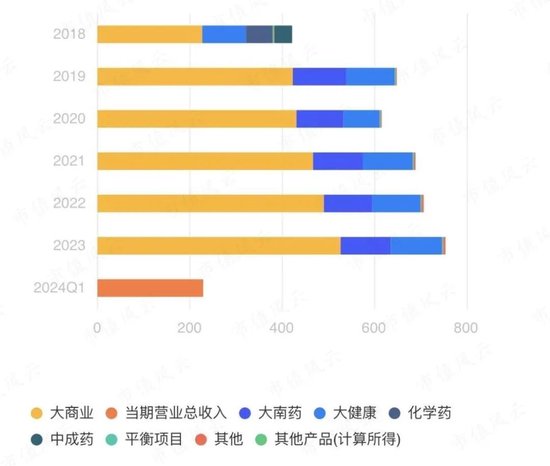

具体来看,白云山的业务主要看这三块,分别是以大南药为主的医药制造业务、以王老吉凉茶为核心的大健康业务以及大商业板块下以医药批发、零售为主的流通业务。

此外还有目前不具规模、正处于布局扩张阶段的大医疗板块业务。

2023年,大南药、大健康、大商业三大板块的毛利占比分别为37.4%、34.8%、26%。

(来源:市值风云APP)

中成药、金戈增长势头良好,缺乏超级大单品

按治疗领域划分,大南药主要分为内科用药、男性用药、抗微生物药、镇痛抗风湿等四块。第一个板块属于中药板块,后三大板块为化学药板块。

单从营收来看,大南药目前发展不温不火,2023年大南药营收109亿,不及疫情前水平,同期营收占比14.4%。

大南药出现增长乏力的一大原因为:2022-2023年抗微生物药营收连续下降。从已披露的主要品种来看,2023年主要品种营收规模较2021年缩水近65%。

营收规模缩水的主要原因有两个:一是头孢克肟系列受到生产工艺和生产流程监管更加严格和原料供应紧缺的影响,二是注射用头孢硫脒受到国家限抗政策的影响。

值得一提是,虽然大南药营收增长不温不火,但近三年的毛利率有所提升。一部分原因少了亏损的、低毛利率的化学药的拖累,一部分是其他药物毛利率的恢复和提高。

2023年,大南药整体毛利率为48.7%,较2018年高出超5个百分点,由于盈利能力明显提升,近两年超越大健康业务成为公司最赚钱的板块。

说回到营收情况,男性用药和内科用药都保持了良好增长。

先说大南药最大摇钱树单品——“伟哥”金戈,表现没有让人失望,2019-2023年营收CAGR为14.4%。

(来源:金戈旗舰店)

2023年金戈销量首次超过1亿片,营收12.9亿,毛利率近92%,是公司所有单品中最赚钱的。

可见,越来越多的男同胞们平日都是嘴上逞强,可身体很诚实。

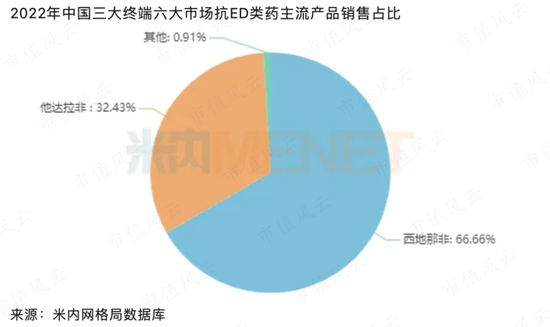

从米内网数据来看,男科用药市场是一个有着强劲需求的领域。由于社会压力以及吸烟、肥胖、饮酒过量等不良习惯引发出一系列问题,ED(俗称阳痿)的发生率随年龄增加不断上升,且多数ED患者无法根治,ED类产品需求量逐年攀升。

当然抗ED药物市场早已是百花齐放的格局,未来竞争也会越来越激烈,但目前仍由西地那非领跑市场。随着网售处方药不断推进,西地那非在网上药店终端近三年的销售额增速均达两位数,2022年西地那非市场份额占比为67%。

2022年,金戈连续第四年成为抗ED药物品牌销售额第一。这年抗ED药物的零售药店终端市场规模为60亿,风云君以此测算金戈的市占率为17.5%。

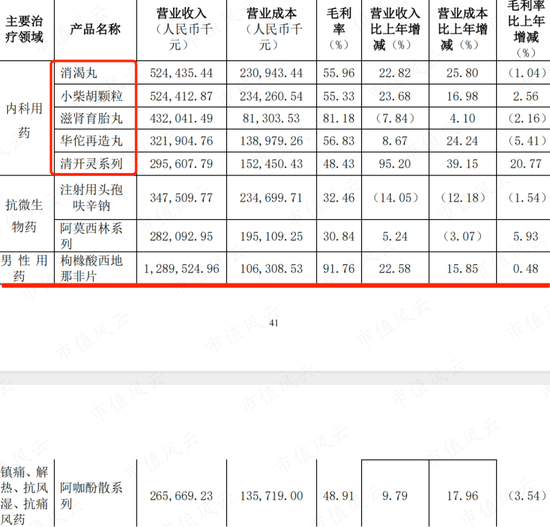

再来看内科用药领域,公司主要有四大单品和一大系列,2023年分别是消渴丸、小柴胡颗粒、滋肾育胎丸、华佗再造丸、清开灵系列。一看名称就知道都是中成药,合计营收近21亿,占大南药的19.2%。

(来源:白云山2023年报)

整体来看,中成药增长势头不错,2018-2023年中成药营收CAGR为10.3%,规模早已超越化学药。

2023年,中成药、化学药营收分别为62.7亿、46.2亿。

2018-2023年化学药规模不断缩小,营收CAGR为-4.4%,开头提到的抗微生物药规模的萎缩是一大影响因素。

白云山作为南派中药的集大成者,底蕴较为深厚,拥有12家中华老字号药企。集团及合营企业共有324个品种纳入《国家医保目录》,331个品种纳入《省级医保目录》,143个品种纳入《国家基药目录》。

现在最大的问题是缺乏超级大单品。近来年,公司正试图通过深耕终端、加强内部资源整合等打造“巨星品种”。

公司的中成药品牌、品种优势主要集中在华南地区。2018年之前,华南地区收入占一半以上。2018年通过收购华南地区医药流通龙头企业——广州医药有限公司后,华南地区收入占比在7成以上,有些年度接近8成。

提到地域优势,漳州的片仔癀(600436.SH)也有这种类似特点,华东地区收入常年占据7成以上。

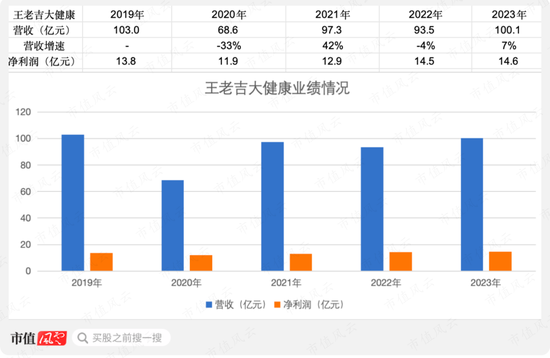

大健康:新式茶饮冲击不断,王老吉增长乏力

先来看大健康板块的整体情况,2018-2023年,营收CAGR为3.2%,增长缓慢,中间2020年还受到疫情影响下滑25%。2023年营收为111亿,占总营收的比重为14.7%。

大健康板块主要为饮料、食品、保健品等产品的生产、研发与销售,下面的企业包括子公司王老吉大健康公司及王老吉药业等,主要产品包括王老吉凉茶、刺柠吉系列、荔小吉系列、润喉糖、龟苓膏等。

(来源:中国饮料工业协会)

大健康板块的核心是王老吉凉茶,2021-2023年,王老吉大健康公司的净利润在整个大健康板块中占比约八成。

大健康增长缓慢的原因主要在于王老吉的增长乏力。2019年王老吉大健康营收破百亿,2020年受到疫情重创后,用了三年时间在2023年再次步入百亿规模,但依然不及疫情前,2023年王老吉健康营收100.1亿。

难道凉茶市场一去不复返了吗?

究其原因,一方面是近几年饮料行业不太景气,传统饮料竞争激烈,新式茶饮冲击不断。

根据东鹏饮料(605499.SH)的年报披露,2021年、2023年,中国饮料行业市场规模分别为5192.7亿、5202亿,几乎是原地踏步。

从细分领域来看,近三年饮料行业增长较突出的有能量饮料、无糖茶饮料、即饮咖啡饮料、电解质饮料、气泡饮料等。从这些可以看出,运动、健康的产品属性,或者口味创新是吸引消费者的重要因素。

看到这里,想必大家也能猜到代表性的产品有哪些,比如东方树叶、东鹏特饮、元气森林等。

(来源:东鹏饮料2023年报)

提到健康属性,王老吉本身是一款“清热解毒”的植物健康饮料,公司也早在2016年就推出了无糖版,“怕上火就喝王老吉”的品牌形象深入人心。

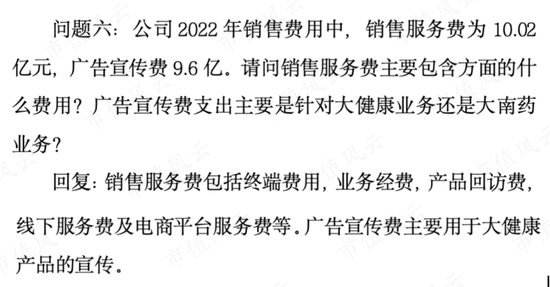

从宣传力度来看,公司近三年的年均广告费超10亿,占销售费用比重在17%左右,并且大部分都砸在王老吉的宣传上。

(白云山2022年业绩说明会投资者关系活动记录表-20230327)

同时公司在口味和包装上也有所创新,按理说很大程度符合大众选购心理,但作为凉茶始祖却未能杀出重围。

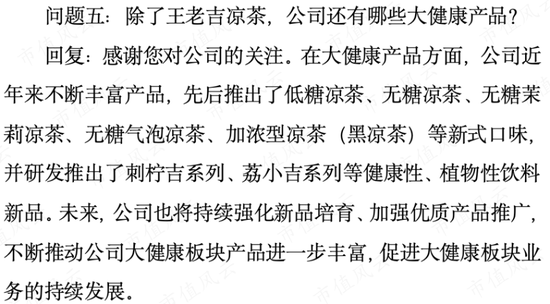

除了王老吉凉茶,公司还推出了无糖茉莉凉茶、无糖气泡凉茶、加浓型凉茶(黑凉茶)等新式口味,推出了刺柠吉系列、荔小吉系列等健康性、植物性饮料新品。

(白云山2022年业绩说明会投资者关系活动记录表-20230327)

另外王老吉与加多宝的官司虽然打完好多年了,但面对目前基本二分天下的凉茶市场,仍需继续在市场上“互殴”。在持久的竞争态势下,2023年王老吉大健康整体出现了增收不增利。

(来源:白云山年报,制图制表:市值风云APP)

大商业表现稳定

最后来说一下大商业。

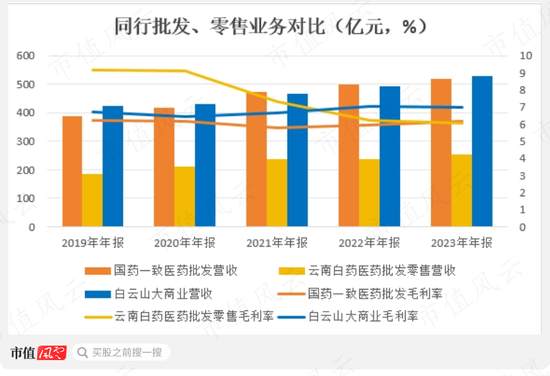

2018年,公司通过收购医药公司夯实大商业板块,目前拥有全国规模较大的医药批发分销配送网络,建立了华南地区最大的医药物流配送中心,有着稳健的市场根基和强大营销网络。

2019-2023年,该板块营收CAGR为5.6%,增速略低于同行。同期,同行中的两广分销龙头——国药一致(000028.SZ)的批发业务、云南白药(000538.SZ)批发零售业务的营收CAGR分别为7.4%、8.1%。

从营收规模来看,该板块的业务规模略高于国药一致的批发业务,是云南白药批发零售业务的2倍。2023年,大商业板块营收为528亿,占总营收比重的70%。

2019-2023年,该板块毛利率在6%-7%之间,同行在6%-9%之间,相差不大。

虽然大商业板块的毛利率低,但是通过做大规模,贡献了不错的利润,2023年的毛利占比为26%。

(来源:白云山年报,制图:市值风云APP)

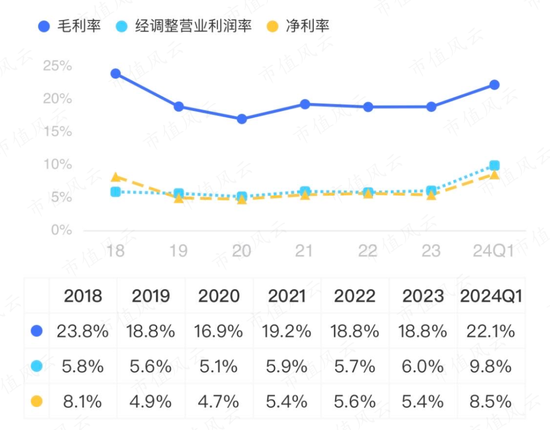

2019年以来,公司的三大费率控制良好。在三大板块的支撑下,整体净利率较低,稳定在4%-6%之间。

(来源:市值风云APP)

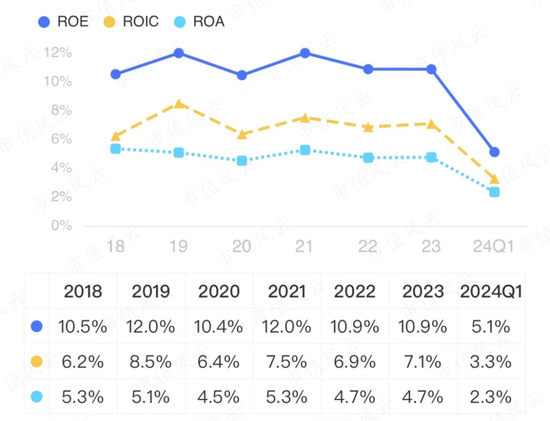

ROE稳定、股东回报力度低

ROE方面,2018-2023年,公司的ROE在10%-12%,较稳定;今年一季度为5.1%,同比减少0.3个百分点。

截至6月3日收盘,公司的PB为1.4倍。

(来源:市值风云APP)

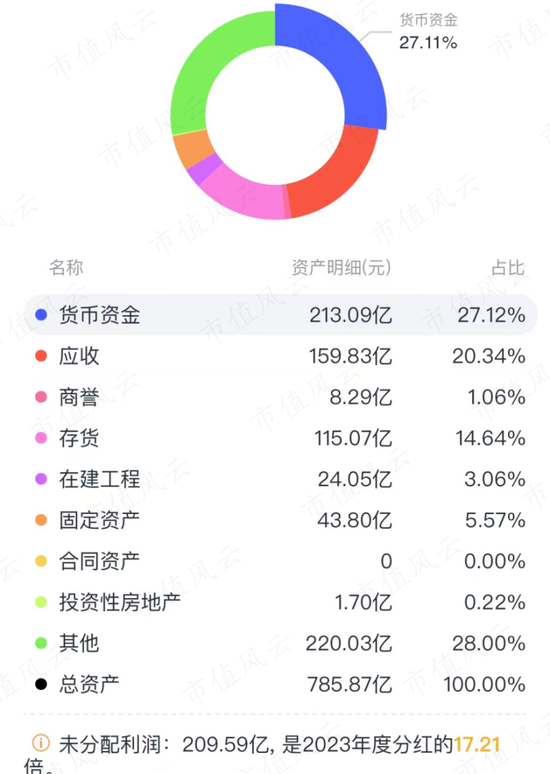

现金流方面,公司现金非常充裕。2023年,账上光货币资金就有213亿元。除此以外,放在债券投资、其他流动资产等名目下的定期存款、大额存单有超72亿,合计约285亿,占资产比重约36%。

公司资金充裕的原因,一方面是造血能力不错的同时股东回报却有点抠门,另一方面是有息负债率常年保持在10%以上,最近四年平均约为15%。

(来源:市值风云APP)

公司上市23年,分红募资比为58%,累计分红84亿,累计股权募资近145亿。近十年里,有8年的现金分红率卡在30%,勉强及格,最低时的2018年仅为20%,最高时的2015年为37.5%。

(来源:市值风云APP)

大健康板块下的王老吉凉茶业务是公司最大的现金牛业务,但增长乏力也早已出现。未来更重要的是如何在营销策略、市场定位上进行创新,挖掘和释放王老吉的市场潜力。

大南药板块下的中成药业务,产品储备非常丰富,在目前中药发展的大趋势下,发展势头良好,但缺乏超级大单品。如果能应该利用丰富的产品储备抓紧打造出更大的超级单品,就更香了。

另外男性用药领域需求越来越大,未来竞争也会越来越激烈。但目前仍由西地那非领跑市场,伟哥“金戈”也是一大现金牛业务。

大商业板块通过不断夯实全渠道战略来做大规模,为公司持续贡献着不错的利润。

虽然其他化学药业务出现较大萎缩,但由于有其他现金牛业务的支撑,公司整体的抗风险能力较强,收入、利润增长虽不出彩,但具有较高稳定性。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 抚州股票配资